La dette subordonnée et la nouvelle ère des investissements immobiliers

De solides paramètres fondamentaux, des restrictions sur les prêts bancaires et la révision de la valeur des propriétés ont créé des occasions pour les investisseurs du segment du crédit privé

Publié initialement en janvier 2026 par nos partenaires aux États-Unis.

Faits saillants

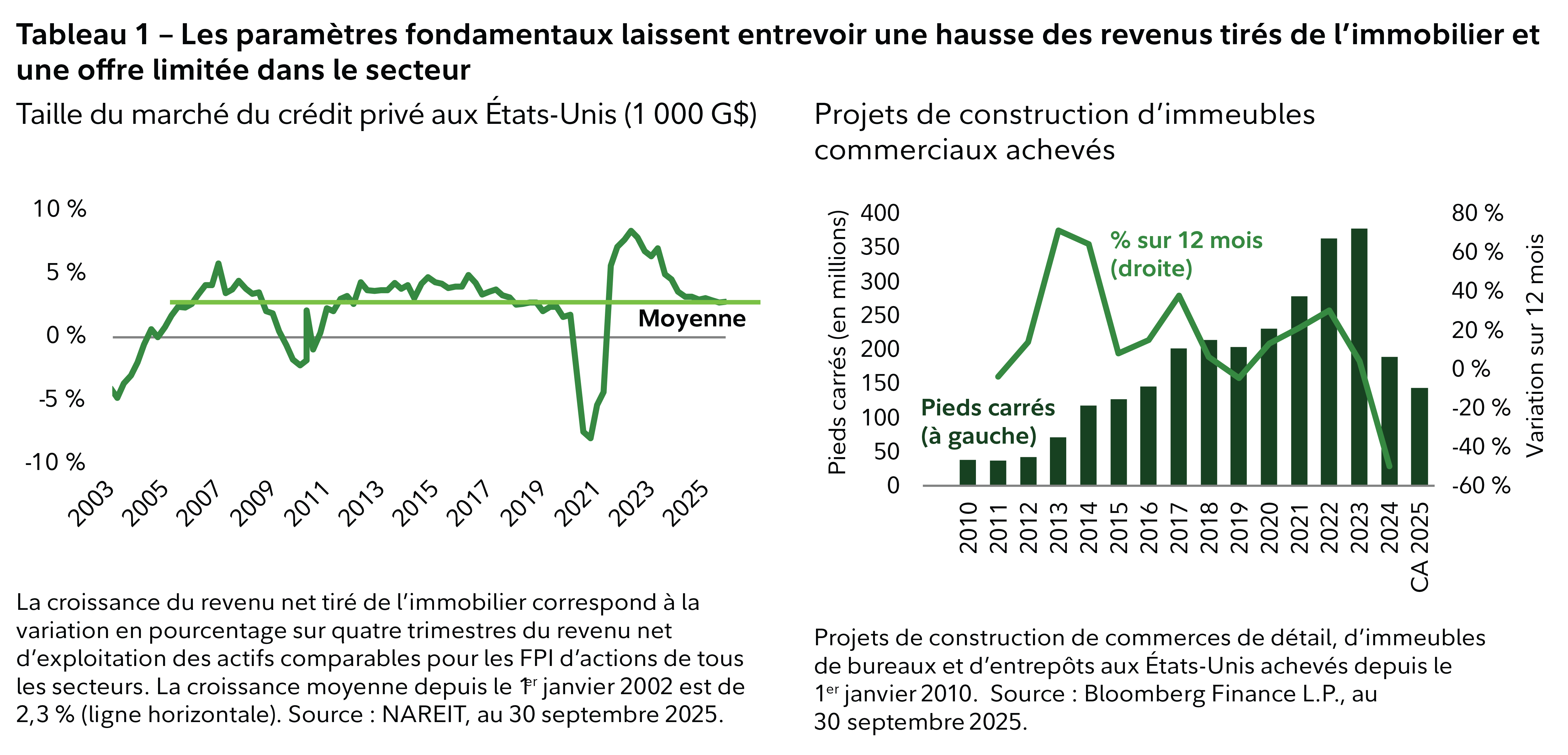

- Les paramètres fondamentaux de l’immobilier commercial semblent positifs en ce début 2026, compte tenu des excellents revenus tirés de biens immobiliers, d’un taux d’occupation élevé et d’une offre limitée.

- Le produit des prêts qu’accordent les banques dans le segment de l’immobilier commercial est plus faible (effet de levier plus faible), ce qui donne l’occasion aux fournisseurs de crédit privés de prêter des capitaux à des taux et à des conditions favorables.

- Les prêts fondés sur la valeur révisée des propriétés assortis d’un faible effet de levier permettent aux prêteurs de mieux se protéger et bonifient le potentiel de rendements ajustés au risque plus élevés.

- Les prêts subordonnés peuvent être particulièrement intéressants, car ils offrent des avantages structurels par rapport à d’autres approches, y compris des partenariats souples avec des prêteurs de premier plan et l’évitement du risque lié à l’effet de levier.

- Les solides paramètres fondamentaux du secteur, les capitaux limités et l’effet de levier historiquement faible semblent tous être des facteurs qui perdurent dans le segment du crédit lié à l’immobilier commercial en ce début de 2026.