La réinitialisation de l’industrie logicielle

L’équipe de prêts directs de Fidelity explore les conditions actuelles des actions des logiciels à la suite d’un repli marqué et les occasions qu’elle trouve dans des segments du marché plus résilients.

Première publication en février 2026 par nos partenaires aux États-Unis.

Rédigé par David Gaito, CFA, chef des prêts directs

Faits saillants

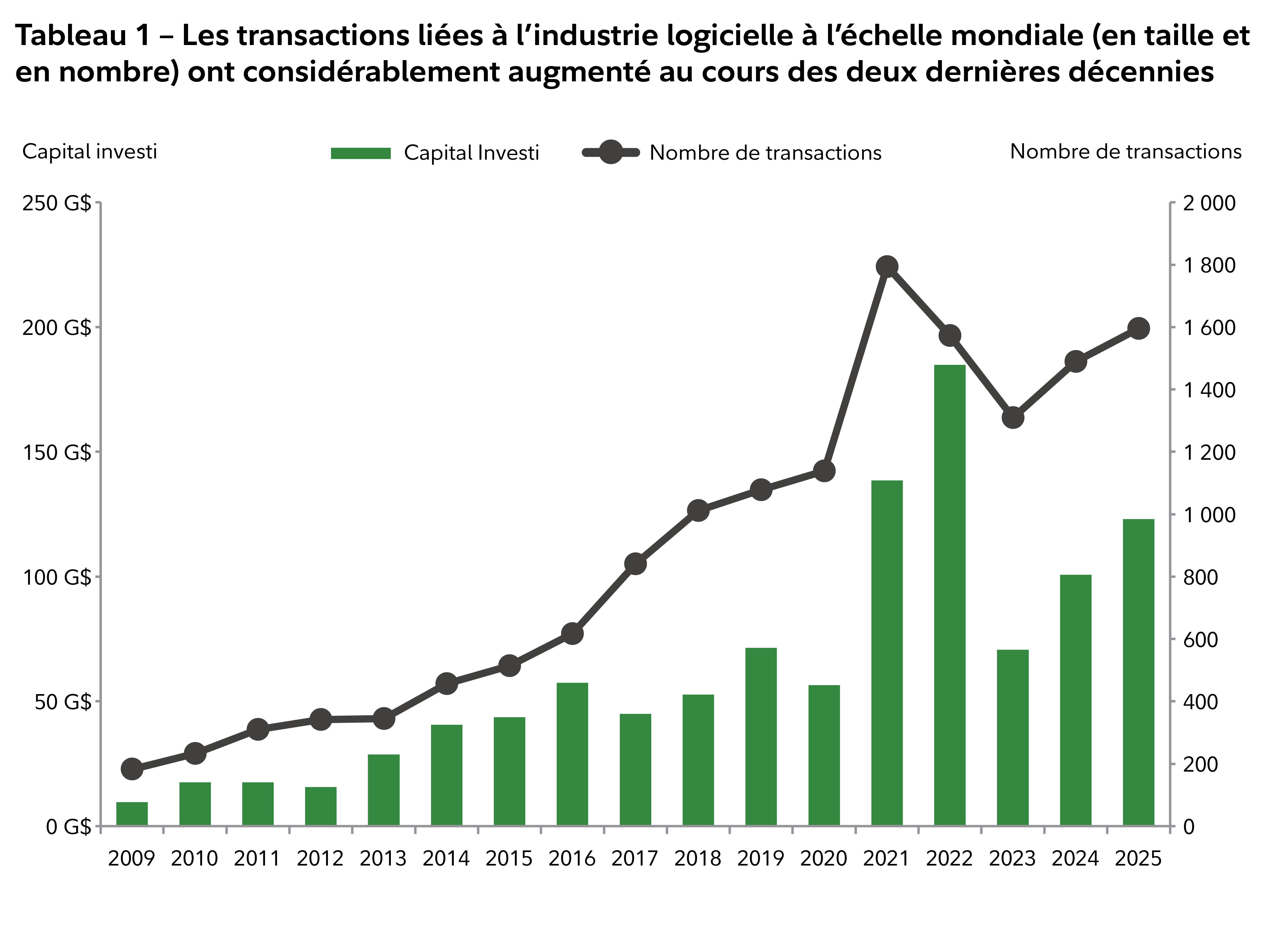

- Les actions de l’industrie logicielle ont connu une forte baisse, mais la réinitialisation actuelle pourrait ultimement créer un contexte de prêt plus sain que celui qui a prévalu pendant les périodes où les actifs ont été surévalués et financés par de forts effets de levier.

- Au cours des dernières années, les logiciels ont représenté moins de 10 % de nos activités de placement dans les prêts directs, ce qui témoigne de notre conviction que l’excès systématique était davantage axé sur le ratio prêt/valeur (RPV) que sur les paramètres fondamentaux des entreprises.

- De telles périodes de forte volatilité sur les marchés publics des logiciels ont tendance à remodeler la disponibilité du capital, l’appétit pour le risque et, en fin de compte, les modalités des transactions sur les marchés privés. Plusieurs segments des logiciels essentiels devraient être résilients, comme la cybersécurité et l’infrastructure de conformité, les contrôles d’entreprise et les environnements de données sécurisés (y compris les soins de santé).

Source : Pitchbook Data Inc., au 31 décembre 2025.